手机上传来上述题目的文章吸引了我( https://books.cw.com.tw/article/1134?fbclid=IwAR2ZVIBzT3XxZnrnepdsxgYlbs4sVP5D5Y46AvNythKRFW2sPz0K-CWZOFs),哇!稻盛和夫也有和TPS中Just In Time、自働化,及时发现营收虚胖征兆的想法。仔细一查,原来是来自于稻盛和夫的《稻盛和夫的实学(经营和会计)》中的一节。摘录几则与大家切磋。

第三章「贯彻结实肌肉型的经营」

开宗明义即有「精益管理」的精神:企业必须永续发展,如果将企业譬喻为人体,血液流遍体内各组织,身体必须经常保持健康结实的状态。换句话说,经营者必须促使公司成为毫无一丝赘肉的肌肉型企业,我称这项原则是「贯彻结实肌肉型的经营」,也是我的会计学信念。

1.「善用二手货」:

在购置制造设备时,第一线的技术人员总喜欢购置全新的机器,我总是主张「如果二手的机器或设备就已经堪用,用二手货即可」。即使有性能优异的机器,我也不允许想买就买,我希望教育技术人员彻底思索,如何灵活运用现有的机器,培养创意的功夫。(老当益壮,90岁的冲压机)

2. 彻底实施健全的会计「陶瓷小石子论」:

(多出顾客订单所需,期待未知何时会购买的「库存」)如果顾客停产相关机型时,这库存就变成一文不值的废物,可是,这批零件在账簿上被列为库存,仍为公司的资产。明明已经是一文不值的废物,还没有道理地将这两千个零件视为资产,根本不符现实。无论以多便宜的成本制造,即使永远是「良品」,却无陶瓷零件的价值,无法变现而变得毫无价值,只算是路边随处可见的「小石子」而已。

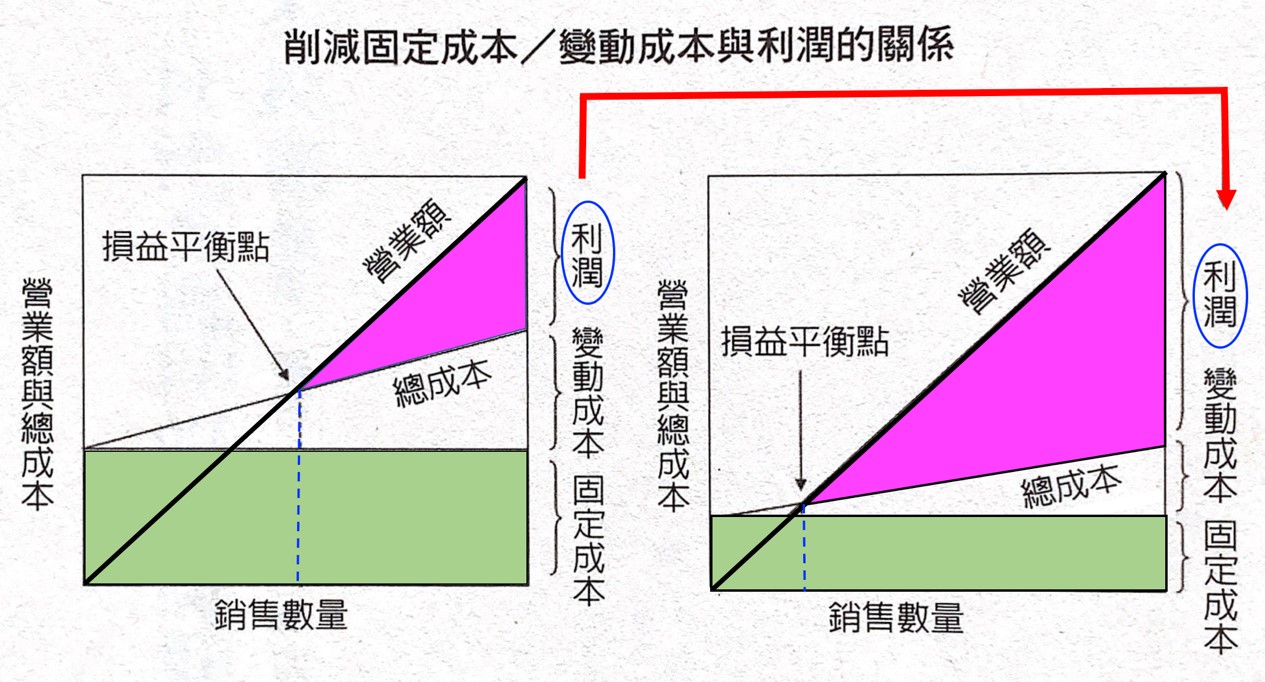

3. 警觉「固定成本」的增加:

设备投资列入折旧摊销费用,会造成固定成本的增加。此外,人事费用也占固定成本的绝大部分,正式员工增加,固定成本随着增加。尤其是与企业营收无直接关系的部门,常常在不知不觉当中增加人员。

为了贯彻结实肌肉型的经营,最重要的并非降低与原料费等产能相关的「变动成本」,而是保持或尽量降低「固定成本」,以便提高获利率。如图所示,尽可能降低包括「固定成本」的总成本,就可降低损益平衡点,结果就可在低销售数量时就可产生利润,而增加营业额与总成本之间面积的总利润。

4. 绝不投机,以汗水换得的利润更珍贵:

「投机」就如同「零和游戏」,基本上,有人牺牲才有人获利。所以即使获取投机性的利润,也无法为社会创造崭新价值,真正的经济价值。换句话说,对人或社会提供的正面价值绝非是透过投机活动就能增加的。

企业的使命是藉由人们自由、创意丰富的活动,制造崭新价值,贡献人类社会的进步与发展。在这样活动成果所获得的利润,才是我所谓的「挥汗工作所获得的利润」,我认为这才是企业应该追求的真正利润。

5. 预算制度合理吗?「当下采购」的精神

这一节正是刊头题目的内容:

此外,在京瓷,关于原料等的采购,每个月只采购当月需要的份量。有时候,根据实际状况,也有只采购每日必要份量的方式,这就是我称为「只买一升」的资材采购原则。有时,即使对方鼓吹购买一斗的价钱更便宜时,我仍然只购买目前所需的一升份量。

⋯⋯孩提时代的经验,让我学到大量采购看似比较便宜,其实并非如此。人类面对「买越多越便宜」时,总是不知不觉地买下了不必要的份量,结果反而胡乱使用,毫无节制。如果手边只有必要的份量,就会审慎使用。所以当下如果只需要一升,就只买一升。

所感

常被质疑导入TPS后,怎么不见公司利润好转,或是抱怨老板不关心。的确TPS是从现场改善开始,但这只是为整个公司做个示范。如果连大家最头疼的现场都可如此地改善,一样的概念若活用于整个公司会有多大的效果啊!老板会不关心吗?

以上几则摘录都是稻盛和夫在京瓷,类似于丰田的做法(丰田社长13年里,为交接打下了什么基础?)推荐给大家这本「稻盛和夫为了实时掌握企业实况,所归纳出的独到会计原则,经营者确实掌握现金、获利盈亏,实践年年双位数成长的经营绝学。」的书。