作者:刘彬

作者:刘彬

全文字数:2084

阅读时间:7分钟

新年伊始,在赵博士的提议下,我们围绕精益如何落地做了一次线上直播活动。我以新航业财融合的案例做了分享。

新航实施业财融合的背景

首先,我想介绍一下新航实施业财融合项目的背景。新航近年来在追求高质量发展的道路上,经营活动中“流动缓慢”,从订单下达到交付之间存在停滞、等待等诸多浪费,导致存货周转率低、库存居高不下,进而导致财务报表上现金流越来越低。财务工作亟需一种从财务管理出发,又能被制造管理团队认可,并有效衡量企业经营变革效果的方法,以实现“业财双向”融合,并提升企业整体收益能力。因此,2019年9月开始由总会计师任组长,财务部作为项目推进办公室,正式导入J成本项目作为新航业财融合重构的改善工具。

J成本理论诞生的背景

丰田生产方式有两大支柱,JIDOKA自働化和JIT及时化。及时化换句话说就是缩短过程时间。当时丰田的做法是“不用担心钱,缩短过程时间是丰田的原则。”丰田这么做可以行得通。但由于缺乏相关的会计理论支撑,对于严密运用会计理论的财务精英们,却很难被说服。因此,很多时候我们在其他企业导入精益改善时常会出现改善人员和财务人员对改善效果各执一词的场景。如果不能很好的回答这个问题,甚至很大程度上会误导公司的经营。所以,在这样的背景下田中正知老师总结了一套J成本理论,为了更好的说明“及时化”原理。《丰田生产的会计思维》

无论是丰田还是其他的企业组织,推进生产工序流程方面改善的通常是以下这些人:

1、以现场作业员的身份进入公司,逐步升任班组长,工段长,车间主任的管理者们

2、以技术人员的身份进入公司,从负责生产技术相关的岗位逐步晋升到制造科长,制造部长的管理者们。

无独有偶,从以上两类人的履历来看都与『会计学』相距甚远。即使是学经济学出身的人,学习过『会计学』的人也不是很多。所以每当要计算改善成果时便会拜托企业内部从事会计的同事,而这些人都是一进入公司就被分配到会计部门,接受该企业传统的会计实务处理方法的培训,一丝不苟地默默地完成日常的会计处理工作。能客观的分辨世面上普遍的会计处理方法和本公司的会计处理方法之间异同的人少之又少。也就是说,能准确灵活的评价现场改善成果的人很少,只会用本公司传统的会计方法进行评价,导致现场的改善努力化为泡影这类令人遗憾的例子也不在少数。

造成这种局面的原因是由于我们陷入了以下这种两难的情况:

【A】不了解会计的改善人员VS

【B】不了解改善的会计人员

能够将【A】和【B】之间取得联系的Keyword就是『Cost Down』以及『消除浪费』。【Cost Down】和【消除浪费】看上去是很容易引人关注的,但是如果做了之后不去验证对企业究竟有多少贡献的话,就会演变成黑暗的中世纪宗教对人民的迫害登峰造极,甚至兴起“猎杀女巫”的风潮,变得不可收拾。以制造现场来说,一些熟练工会被以工资高的理由解雇,依赖人力外包,knowhow的传承也变的不可能,企业也就此失去发展的原动力,日益衰退。即使是大企业,由于过分的关注【Cost Down】和【消除浪费】,不知不觉间在检查标准方面也开始偏离法律规定的标准,甚至开始篡改原始数据的案例也时有发生。这里我想引一段田中老师在《丰田生产的会计思维》里一段话来说明应如何开展改善活动。

在贵公司的现场,请坚决执行“彻底做好Q(自働化)以后,不去追求C(成本降低),而是大力改善D(缩短过程时间)”。这样,贵公司现场就会充满活力,人才会得到培育,这样坚持下去的话,公司整体的收益性就会得到提高,真正的“赚钱”就会随之而来。

J成本项目的实施步骤

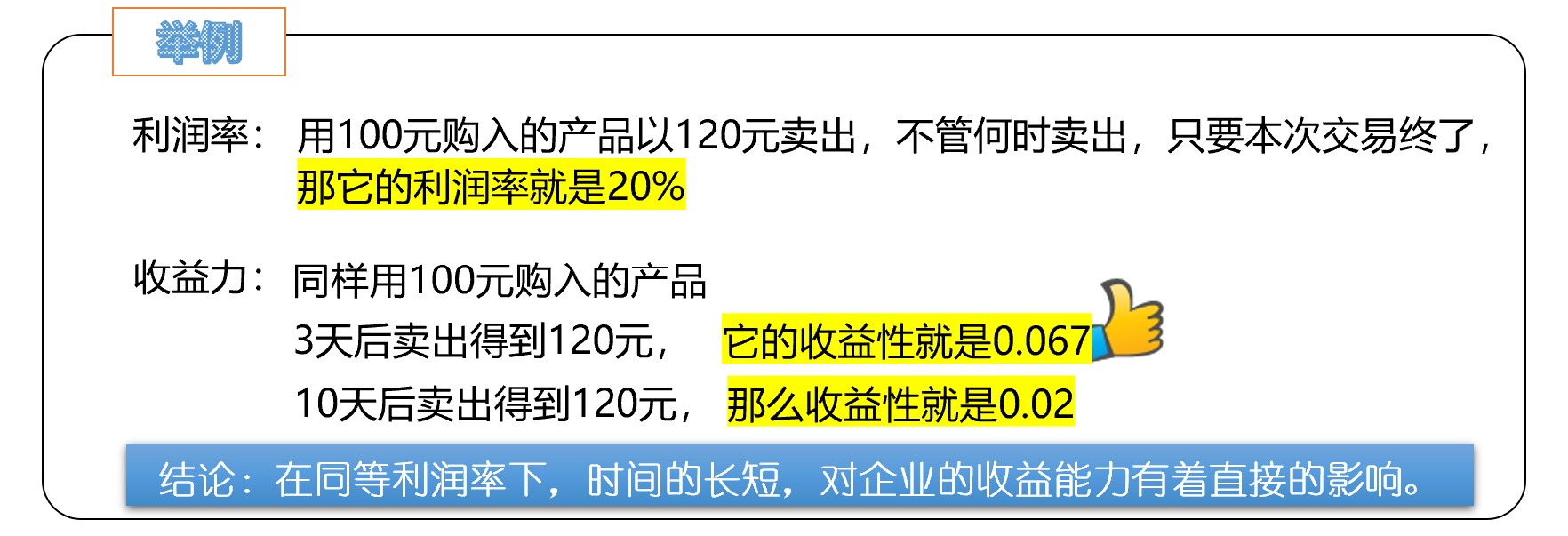

J成本论是收益力为基础的改善评价方法。

收益力 = 利润额 ÷ 资金投入量

这里的资金投入量就是【时间 X 成本】,也称为“J成本”(J代表日语时间的首字母)

收益力评价的是某一时期(通常为某一会计期间)赚了多少钱

在了解了J成本理论诞生背景的基础上,接下来介绍下J成本项目推进的步骤。希望给有意向学习和导入J成本项目的企业一些参考。

Step1:J成本理论导入培训

通过2天的导入培训,让企业的管理者和实施团队成员理解精益理念的起源和其背后的经营理念,以及J成本论的理念。在理解这些理念的基础上,才能结合企业现场情况实际运用工具解决问题,在这个过程中不断提升企业的收益性。

Step2:建立项目团队,确定对象产品

建立公司级及产品级的项目团队,选择合适的人员担任产品经理,财务部门全程参与肩负整个项目管理评价的职责。另外,除了制造部门外,相关之职能部门也必须设置专人参与。

Step3:J成本管理方法导入

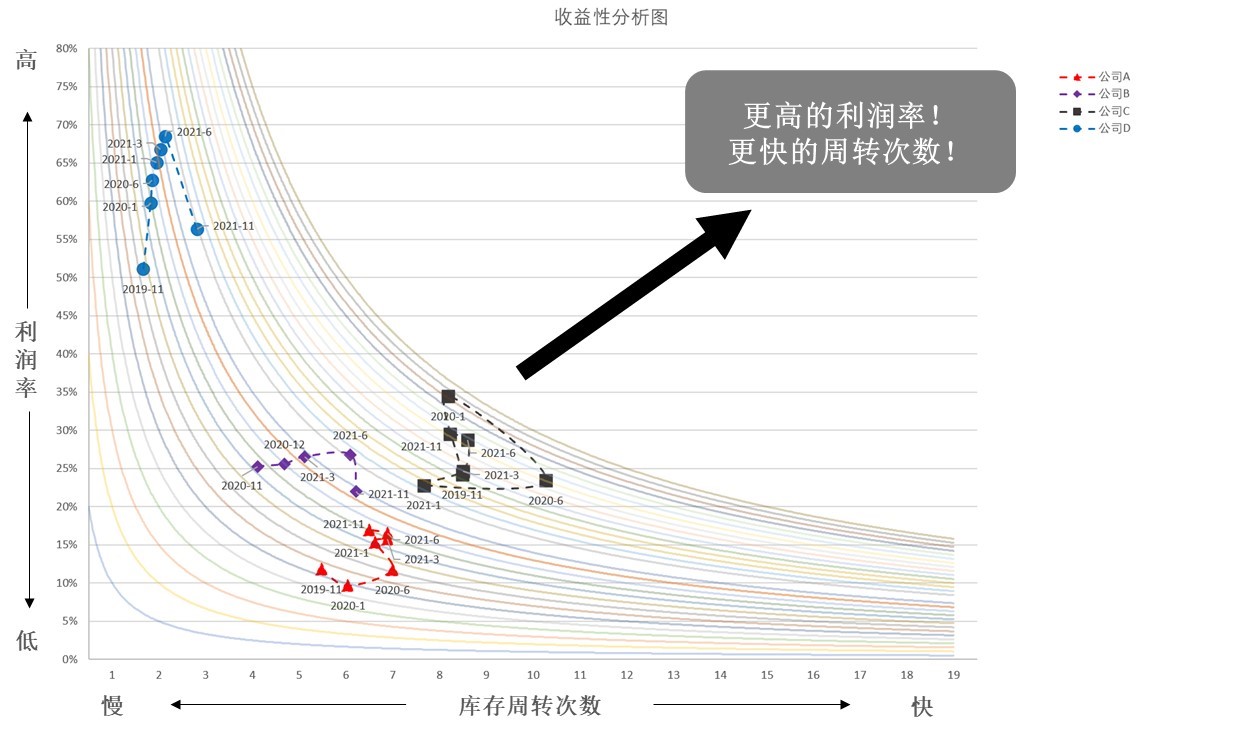

J成本论有两项主要衡量指标:产品收益力、公司基础收益力。

① 产品收益力 = 产品毛利 ÷ 投入资金量(时间 X 成本)

② 公司基础收益力 = 销售总利润/存货资产

= (销售总利润/销售成本)×(销售成本*/存货资产)

=(销售成本利润率)×(存货资产周转次数)

(某公司基础收益力推移图)

Step4:现状分析

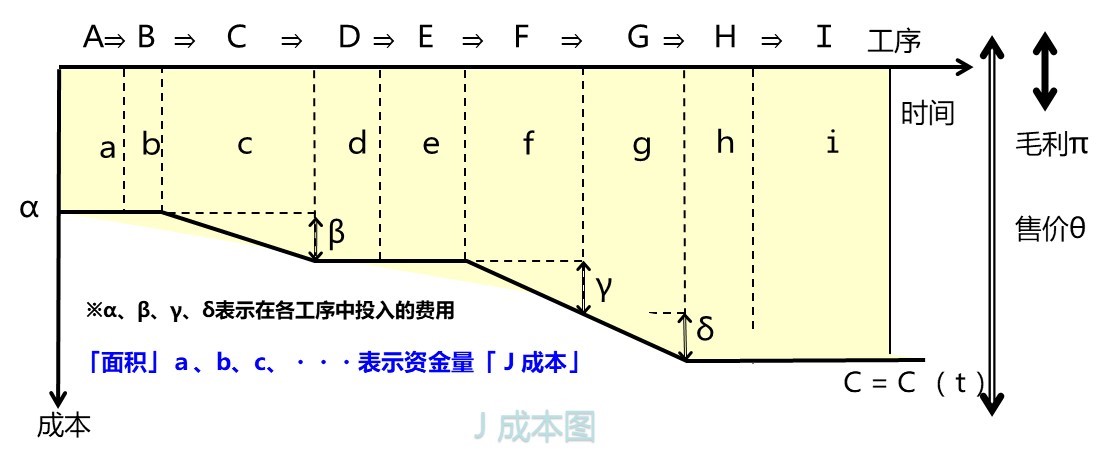

通过明确单位、调查过程时间与成本、时间轴精细、金额轴向下、批量时把握加工与等待、原材料逐项绘制等六要素绘制J成本图。

Step5:确定改善课题

确定对象产品改善目标,以产品收益力与J成本为主要提升目标,通过问题分析,导出所有对象产品改善课题及相应的子课题,并整理成列表。

Step6:改善课题实施、跟踪

过程时间缩短及库存削减为目标进行改善课题的推进,在课题实施过程中不断提炼总结方法论和案例。

Step7:改善效果确认、验证

每月更新产品J成本及产品收益力报表,不断导出改善课题,以周为单位进行课题拆解及实施跟踪,发现问题及时纠偏,确保课题的实施紧密贴合产品收益力提升进行。

总结

J成本作为衡量及时化生产的工具,想强调的就是:即使在利润不变的情况下,通过缩短过程时间“收益力“也可以得到提高。以前被认为互相对立的成本改善和过程时间改善,实际上几乎有着相同的效果。