编者按

“现金流”决定企业存亡,如何缩短现金循环周期,提高资金使用效率的“现金流管理”就变成企业管理的第一杀手。

我们很高兴在接下来的四周,邀请新乡新航集团的精益团队来分享一个“现金流管理”案例。他们从财务与制造部门启动变革,建立“业财融合”的共同目标:缩短过程时间,提升库存周转率。在“业财融合”的基础上,加大跨职能部门在资金周转流动方面的协作,为企业增加现金流做出贡献。

精益企业转型牵一发而动全身,新航集团案例走出传统的精益制造,转为财务制造联手的跨团队协作,是个创新的视角,值得大家学习。

主笔:杨艳丽 陈晓珂 新航集团精益团队

指导:趙克强博士

全文字数: 1036

阅读时间:4分钟

在当前激烈的市场竞争环境中,企业求生存和发展必须依靠有效的现金流量管理。提起现金流,大家都会想到“开源节流”,投入尽可能少的资金,获取尽可能多的收益,也就是资金周转速度越快,说明资金利用效果好。

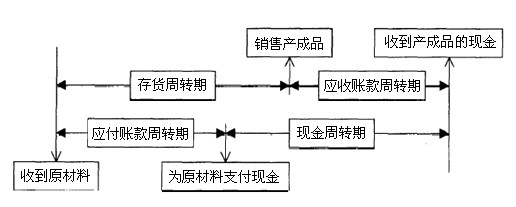

具体而言,现金流管理的常用的有以下几下抓手:提高存货周转率、压缩应收账款回收周期,以及建立供应商付款机制,按协议付款,加快现金流的流速。

01存货周转期管理

涵盖面包括生产流程中的原材料,在制品,以及最终成品。运营管理中,财务层面主要通过“存货周转天数”进行管控。比如,一年周转次数的目标定为10次,那么周转天数就是36天。负责生产的团队主要从“制造过程时间”与“顾客要求时间”两个维度着手。前者指的是原材料入库、制造、交货的时间;而后者则是从接到订单到交货的过程时间。

通过过程时间缩短,提升存货周转率,自然降低库存量,减少资金占用,增加现金流。这正是丰田大佬田中正知老师倡导的“J成本论”。

02应收账款管理

重点在压缩客户订单交付后的回款过程,缩短开发票,挂账,以及收款的过程时间。财务层面的管控手段是“应收账款周转天数”;比如,一年周转次数为4次,应收账款周转天数90天。在业务层面,对从客户交付订单到收到货款的每一个程序都要指定专人定期检查,紧盯客户回款账期,鼓励客户提前付款;对逾期的货款,应有专人负责追踪。只有这样,才能加速现金回收,不断增加资金流入。

03付款周期的管理

主要是订立企业向供应商支付款项的周期。一方面参考行业规范; 同时与供应商协商,约定付款周期,如“N+90天”,遵照协议严格执行。如果支付过迟,会使企业丧失信用度,损害与供应商的关系,导致企业在供应链建设方面潜在的风险。

以上三个抓手:提高库存周转期,压缩应收账款周转期,以及建立供应商付款机制,其目的提高现金周转期,现金周转期=应收账款周转期-应付账款周转期+存货周转期,从而提高资金使用效率,真正体现“时间就是金钱“的价值。

上期回顾(点击查看)

下期预告

1、新航集团实践现金流管理的案例

2、增加利润率的其他方法与总结