作者:新航集团财务部 杨艳丽

近年来“流动缓慢”成为制约新航高质量发展的顽疾之一。反思当前经营中最突显的问题是梗阻,从订单下达到交付之间存在的断点多,存在生产停滞与等待等诸多浪费。整个过程不畅通造成制造现场周转效率低,进而导致财务报表上现金流越来越低。在这种情况下,企业更需要一种回归到现金流原点的管理会计。而财务人员也亟需一种从财务管理出发,又能被制造管理团队认可,并有效衡量的方法,以实现“业财双向”融合,并提升企业整体流动。

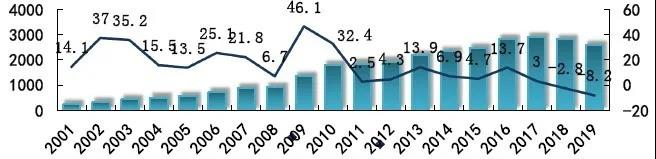

同时,回归现金流原点也是新航适应严峻形式的生存需要。民品方面,近年来汽车市场销量的持续下滑,2019年行业整体销量降幅高达8.2%,汽车行业已进入存量市场或缩量市场的当下,众多车企因销量暴跌出现经营困难,利润减少甚至亏损成为普遍现象,停产关厂的消息层出不穷,汽车行业进入了生死存亡的时刻。对比行业内标杆企业,新航民品公司的营业利润率和两金周转次数指标较标杆企业均存在一定的差距,管理水平仍有很大提升空间。

2001-2019年汽车销量增幅(%)

而军品方面,2019年军方颁布《军品定价议价规则》,引入竞争议价方式和激励约束机制,全面推广军品目标成本管理模式,进一步加剧了市场竞争机制,对目前军品管理水平提出新的挑战,2020年,军品定价权进一步将交由主机厂负责,后续将进一步缩减附件厂的利润空间。

目前在经营过程中所存在的断点多,停滞多,流动少的问题,主要有以下几个认识上的误区。

首先,从制造层面来看,目前大家还是普遍认为大批量采购、大批量制造、大批量出货的方式是效率高的。

01 在采购订货时考虑订货成本和仓储成本,但往往忽略时间成本,同时计划衔接不通畅等因素也导致物料等待时间长,资金被提前占用。

02 在制造环节,【大批量汇总在一起制造,效率更高会更赚钱】,这符合我们的直观感受。然而在丰田生产方式TPS里有【Just in time】及时化这一概念,JIT提倡【只在必要的时间里,按照必要的量,制造或搬运必要的物品】。TPS推崇的是并不是大批量生产,而是一种【小批量多频次的生产方式】。

03 在销售层面,为了满足客户不断变动的需求,通常会选择通过备库存的方式来应对,而不是通过提升自身适应变化的能力来应对客户多变的需求,导致了多家企业库存居高不下,更是失去了提升自身经营能力的机会。

04 另一个更大的误区在于大家忽视了过程时间的重要性。由于在成本概念里没有加入时间的概念,因而物品的加工的等待、搬运的等待、换型的等待、甚至信息传递的等待以及躺在仓库里的“停滞时间”等都没有算入成本中,这也是违背丰田及时化理念的。

其次,从财务层面来看:

01 财务的计量期间滞后。

在一般企业里,会计处理的周期是月度、年度,而生产现场则是每时每刻都在频繁地发生变化。因此,为了赶上速度竞争的时代要求,有必要对每天的财务信息加以活用。

02 财务的计量手段落伍。

时间成本未被计入成本。在进行生产活动时忽视了时间节点的重要意义,而这些时间损失并未能直观的体现在财务数据上,使企业失去了发现问题的机会。

03 错误的计量结果。

全部成本计算把库存美化成利润。

由这个例子可以看到,当销售额不变都是800元时,库存从200元增加到300元,此时账面利润会增加(利润120元),但是现金流会减少(-175元);当库存从200元减少到50元时,账面利润会减少(35元),但是现金流会增加(137元)。在全部成本计算下,即使销售数量不增加,生产增加形成期末产品库存量增加,则计算出来的利润也会增加。而这种计算方式,忽略了现金流的变化,对企业经营是非常危险的。

04 财务指标以利润为导向:如ROI、ROE指标,体现利润表中本期报告利润在业绩评价中比重较大,容易忽略中长期战略和体制上的增强。

在以上这些制造和财务的共同“误导”下,企业的库存越做越大。而目前新航集团企业中,库存高是普遍存在的问题。所以,集团领导研究决定,导入J成本丰田精益管理会计思维来作为新航业财融合重构的改善工具。

2019年9月开始新航集团在田中正知老师和佐吉咨询老师辅导下正式导入J成本项目。整个项目由总会计师任组长,项目推进办公室设在财务部;衡量目标设定为公司基础收益力(公司利润率x 存货周转次数)和目标产品收益力(目标产品毛利/产品J成本)提升30%。项目组安排老师每月现场辅导、TO DO LIST工作清单、周例会、月度分享交流会、和领导小组定期巡检评估等工作机制。并建立J成本作战室,挂上作战图,通过作战室管理,各部门围绕共同目标、协同配合,团队作战,助力目标实现。

下期我们会继续介绍在J成本中是如何看待“资金”和“时间“的关系的。